こんにちは、ふぶさんです。

相続税の申告と納付は、これまで行ってきた様々な手続きの集大成です。

苦節6か月、ついにラスボス相続税を攻略しました。

相続税申告書の記入

前回の記事「相続体験記(22) 相続税申告書の作成フロー」で紹介した流れに沿って、いよいよ申告書を作成していきます。

保管してきた領収書や収集した書類のファイルを、今こそ役立てるとき!

1冊目の青いファイルは「死亡届」から始まる葬儀・事務手続き編、2冊目の緑のファイルは「法定相続情報一覧図の保管及び交付の申請書」から始まる相続編です。

だんだん重くなるファイルをリュックで背負い、役所や銀行めぐり、われながらよくがんばった!

作業的には、表ごとの記入内容をエクセルにまとめ、チェックリスト等で確認・修正後、最終的に提出用の申告書にボールペンで手書きしました。

どこのお宅でも共通して記載する第11表、第13表、第15表、第2表、第1表を中心に紹介します。

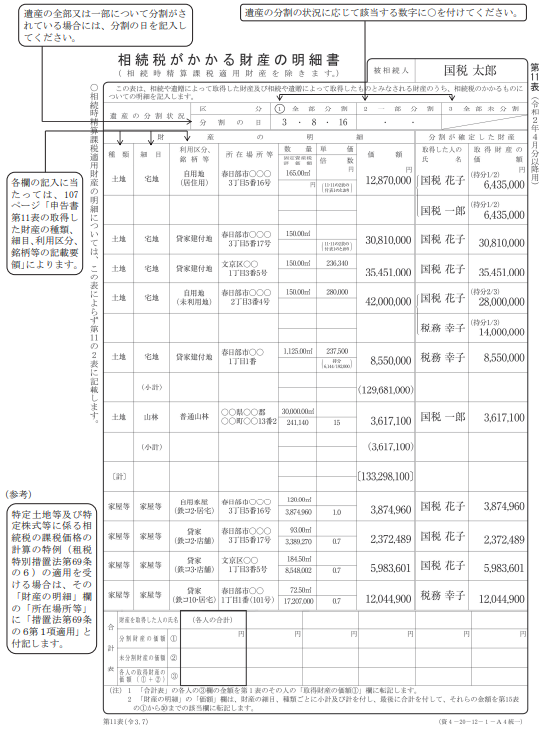

第11表「相続税がかかる財産の明細書」

まず、第11表には、正の遺産の明細と、それらをどの相続人がいくら取得するかを記載します。

引用)国税庁「相続税の申告書の記載例等」より抜粋

過去記事「相続体験記(14) 遺産分割協議書の作成」で紹介したように、遺産分割協議書には、遺産目録とそれらの分割方法を記載しました。

第11表も、原則として遺産分割協議書の遺産目録に沿って記入していきますが、遺産分割協議書には記載しなかった細かい明細も補い、また価額も円単位で記入します。

遺産の種類

うちの場合、第11表にはまず遺産分割協議書の遺産目録にも記載した以下の遺産を記入しました。

- 土地(宅地):自宅等

- 家屋:自宅等

- 有価証券:証券会社の口座の公社債、証券投資信託等

- 預貯金:各取引銀行の口座の預金(普通/定期)等

- その他:生命保険等

さらに、死亡後の手続きで清算した過誤納金や未支給金も、遺産の一部として追加。

- 後期高齢者医療保険過誤納金

- 介護保険料過誤納金

- 市民税・県民税年金特徴過誤納金

- 企業年金未支給金

過誤納金や未支給金なんてたいした金額じゃないのに、きっちり相続税の対象になるんですね。

これらは過去記事「相続体験記(6) 役所等の手続き」で紹介したように、葬儀を終えて間もなくあわただしく手続きを行ったのち、その数週間後に振込完了のハガキ等が届きます。

相続発生直後から、ハガキや封書を含め、関連書類を時系列に保管しておくのが大事ですね。

不動産の価額

うちの場合、土地・家屋の評価額は、過去記事「相続体験記(18) 不動産(実家等)の評価」で紹介したように、土地は路線価方式、家屋は固定資産税評価額に基づいて金額を算出しました。

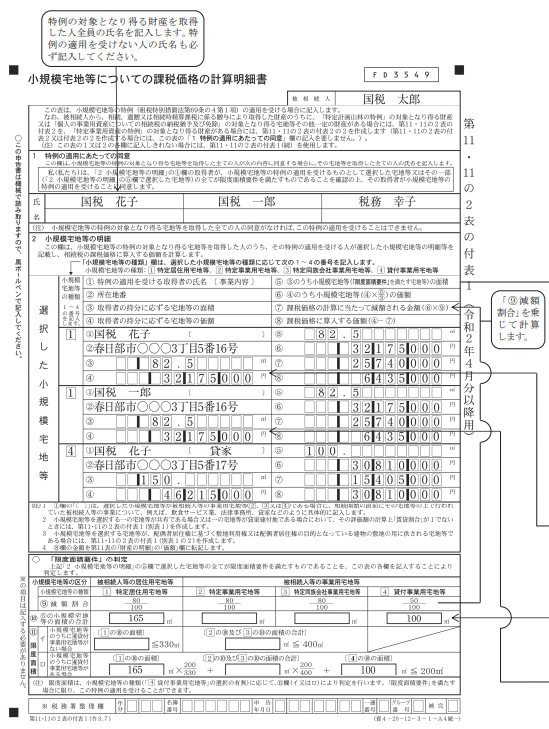

またさらに、母が相続する実家の土地のみ、小規模宅地特例を適用し評価額を80%控除しました。

そのため第11・11の2表の付表1「小規模宅地等についての課税価格の計算明細書」も記入。

引用)国税庁「相続税の申告書の記載例等」より抜粋

それで相続税が安くなるなら、書類の1枚ぐらい書くとも!

金融資産の価額

有価証券の価額は死亡日の基準価額、預貯金の価額は死亡日における残高(利息含む)です。

金融資産の名義変更・払い戻しをした後なので、各金融機関による残高証明書や計算書で資産の価額は明確になっていました。

詳しくは過去記事「相続体験記(15) 銀行預貯金の相続」「相続体験記(16) 有価証券(株、債券、投資信託等)の相続」「相続体験記(17) 生命保険金の受取り」を参照ください。

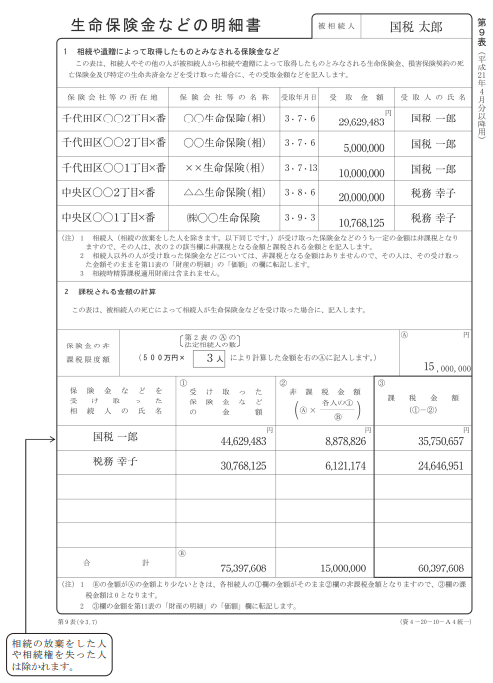

またさらに、保険金は 500万円×法定相続人の数 を限度として非課税になります。

そのため、第9表「生命保険金などの明細書」も記載しました。

引用)国税庁「相続税の申告書の記載例等」より抜粋

それで相続税が安くなるなら、書類の(以下略)

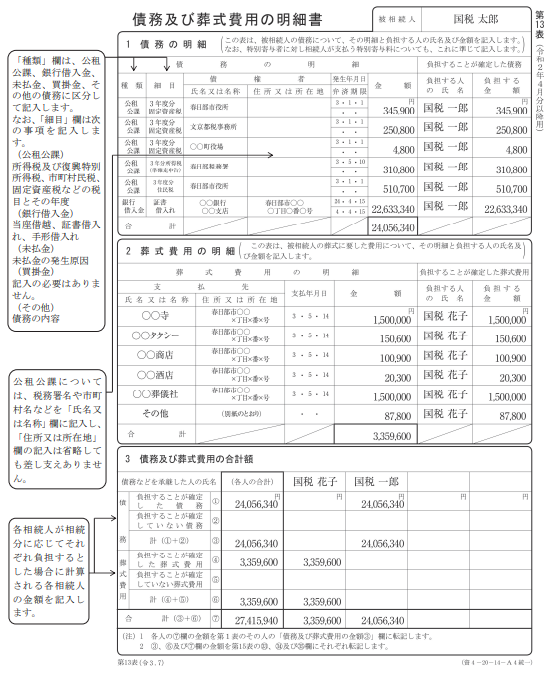

第13表「債務及び葬式費用の明細書」

次に、第13表に負の資産の明細(金額)を記載します。

引用)国税庁「相続税の申告書の記載例等」より抜粋

うちの場合、借金等の負債はなく遺産分割協議書の遺産目録も負の資産は記載してありません。

第13表には、死亡後に清算した未納金等を、負担した相続人の名前とともに記載しました。

- 公租公課:固定資産税(未払い分)

- 公租公課:住民税等(未払い分)

- 未払金:医療費(病院の入院費用等)

また葬儀当日の諸費用は、故人の負債として相続税の対象となる資産から差し引けます。

以下の諸費用を、負担した相続人の名前とともに記載しました。

- 病院に支払った遺体ケア等の費用

- 葬儀社に支払った葬儀費用 ※返礼品の費用等は除く

- 菩提寺におさめたお布施・戒名料等

- 斎場(火葬場)に支払った斎場使用料

- 訃報で駆け付けた親族等に供した飲食の代金

他にもコンビニでのコピー代とか細々あったけど、領収書とっておけばよかった…。

「葬儀費用」は、故人の負債か遺族の負担かの判断がちょっと難しかったんですよね。

いろいろ調べ、以下のような基準に従いました。

- 葬儀費用は葬儀当日の諸費用であって、お通夜・葬式の費用は故人の負債にできるが、以降の法要(初七日や四十九日)は該当しない。

※葬儀と初七日を兼ねて読経してもらったので、まとめて当日の費用としました。 - お香典・弔慰金は遺族に対し渡すもので、故人の遺産に含めなくてよい。

それに対する返礼品(香典返し等)は遺族が負担すべきもので、故人の負債にはならない。

※葬儀社の明細から、返礼品等の費用を差し引いて、葬儀当日の費用を算出しました。 - 祭祀関係の財産(墓地、仏壇等)に相続税はかからない。

故人のために遺族が新たにお墓や仏壇を購入した場合、故人の負債にはできない。

※お墓も仏壇ももともとあったので、特に記載しませんでした。

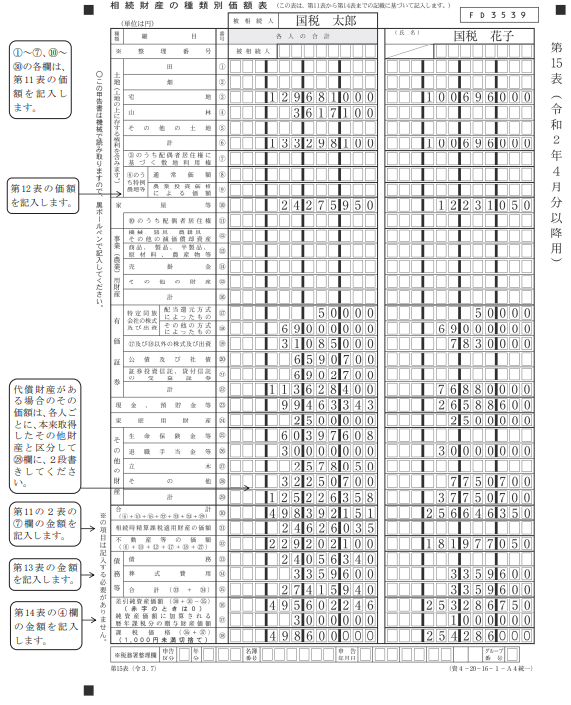

第15表「相続財産の種類別価額表」

第15表には、主に第11表の正の資産と第13表の負の資産をもとに、相続人ごとの正味の相続財産を集計します。

第11表(資産)と第13表(負債)がしっかり書ければ、あとは計算。

引用)国税庁「相続税の申告書の記載例等」より抜粋

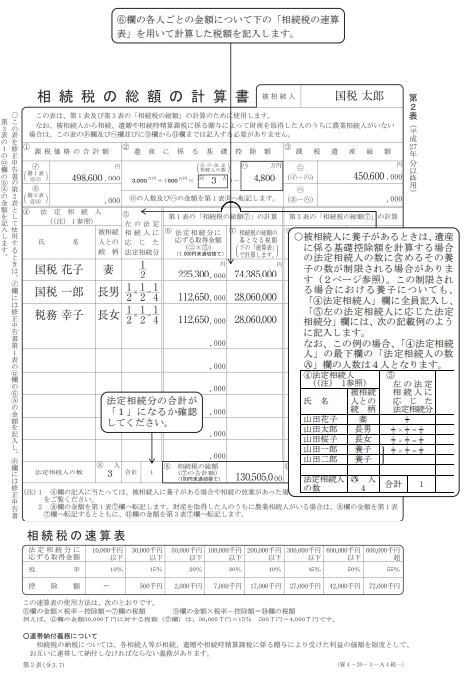

第2表「相続税の総額」

次に第2表では、相続人ごとに法定相続分の課税価格を出し、合計して相続税の総額を算出します。

引用)国税庁「相続税の申告書の記載例等」より抜粋

相続税の計算方法を知らなければわかりにくいところですが、過去記事「相続体験記(21) 相続税の計算の概要」のステップ3:相続人ごとに法定相続分の課税価格を出し、合計する(相続税額)で説明したくだりの計算を行います。

引用)国税庁「相続税の申告書の記載例等」

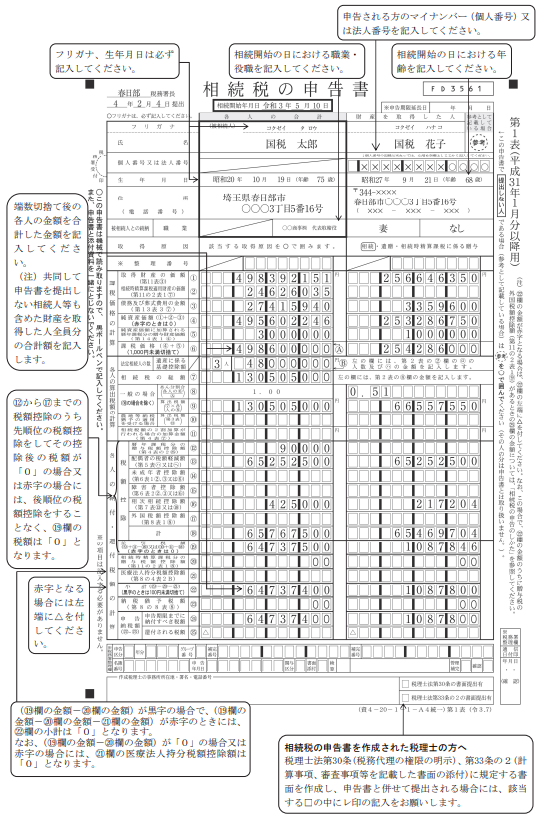

第1表「相続税の申告書」

そしていよいよ第1表。納税する金額を集計します。

引用)国税庁「相続税の申告書の記載例等」より抜粋

これもまた、過去記事「相続体験記(21) 相続税の計算の概要」のステップ4:相続税額を実際の相続割合で分け、各種の控除を適用する(納税額)で説明したくだりの計算を行います。

またうちの場合、母に関し配偶者控除を適用します。

そのため、第5表「配偶者の税額軽減額の計算書」も記載しました。

引用)国税庁「相続税の申告書の記載例等」より抜粋

それで相続税が安くなるなら、書類の(以下略)

第1表の完成で、やっと納税額が明確になります。

作成税理士の事務所所在地・署名・電話番号

第1表の一番下には、「作成税理士の事務所所在地・署名・電話番号」記入欄があります。

うちの場合、税理士に依頼せず自力で申請書を作成したので、ここは空欄です。

税理士に依頼しない場合は税務調査が入りやすい、という説もありますが、さてさて。

「相続税の申告のためのチェックシート」の記入

相続税の申告書には「相続税の申告のためのチェックシート」なる書類が付随しており、申告書に添付して提出します。

「遺言書がありますか」等の質問が、A4で3ページほどあり、申請書の記載内容や、確認書類を添付するかどうかなどをチェックしていきます。

項目はたくさんありますが、「該当の有無:無」の項目も多かったです。

このチェックリストにも関与税理士の「所在地」「氏名」「電話番号」記入欄がありますが、空欄のまま出しました。

相続税の申告

相続税の申告は、故人の死亡時における住所地を所轄する税務署長に提出します。

実家のあるA市の税務署へ、念のため事前に電話で確認したのち、以下の書類を持って出向きました。

相続税の申告書、およびそのコピー(1部)

上記のとおり、がんばって記入した申告書の各表を、表番号の若い順に並べて綴じました。

また、電話で事前確認した際、コピーも持参するよう促されたので、コピーを1部用意しました。

申告書(原紙)は提出してしまいますが、控えとしてコピーに税務署の文書受領印を押して返してもらえます。

添付書類

相続税の申告書に付随する「提出書類一覧表」をもとに、申告書とともに提出する書類をそろえます。

うちの場合、以下の書類を提出しました。

- 本人確認書類(マイナンバーカードの写し:表・裏)

- 遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 法定相続情報一覧図の写し

法定相続情報一覧図の写しはいろんなところで使うので、真っ先にとっておいてよかったです。

法定相続情報一覧図の写しに関しては、過去記事「相続体験記(10) 出生から死亡までの戸籍収集」「相続体験記(11) 法定相続情報証明制度」を参照ください。

相続税の納付

税務署で申告するその場では、必要事項が記載されてるか程度の簡単な確認はしますが、基本はそのまま受理されてしまいます。

申告の内容に問題がないかチェックしてもらいたくても、税務署ではやってもらえません。

もし意図せず間違いで申告に漏れがあったりしたら、忘れたころに税務調査が来て追徴課税を請求されてしまう可能性もゼロではありません。

まあそれは、確定申告とかでもそうですけどね。

税務署で渡された用紙を持って、銀行等に行って相続税を納付し完了です。

相続税の申告・納付の期限は相続発生後10か月以内のところ、ほぼ半年後のことでした。

実家に戻ったら、相続税の領収書を仏壇にお供えして完了を報告しました。

ついにラスボス(相続税の申告)も攻略。

草葉の陰で、父もほめてくれたんじゃないかなあ。

※本記事では、固有名称は伏せつつ、できるだけ正確な記載に努めていますが、時期や地域等で事情は異なります。あくまでも一個人の事例と認識ください。

コメント