こんにちは、ふぶさんです。

今回からは、いよいよ相続手続きにおけるラスボス、相続税の申告編です。

まず、相続税の計算方法の概要をざっくりと確認します。

相続税の計算の概要

相続税の計算方法を知ると、大概の人は「思ってたのとなんか違った」と感じるのではないでしょうか。

ステップ1:相続財産の総額を出す(相続総額)

まず、相続財産をすべて金額化し、総額を出します。

預貯金・有価証券・不動産・車・骨董などのほか、生命保険や死亡退職金などのみなし財産、また生前贈与を受けていた場合で亡くなる前の一定期間に贈与されたものは相続税の対象になります。

そこから債務や葬儀費用を差し引いた金額が相続財産の総額になります。

仮にここで、波平さんが亡くなったとしましょう。

波平さんの資産は、預貯金(正の資産)が1億円、借金(負の資産)が800万円ありました。また、葬儀費用に200万円かかりました。

すると、相続総額は9000万円(1億円-800万円ー200万円)ということになります。

ステップ2:相続総額から基礎控除を引く(課税価格)

相続総額から、一律に差し引かれる基礎控除を引き、課税価格を出します。

基礎控除は、3000万円+(600万円×法定相続人の人数)です。

相続総額が基礎控除以下なら、相続税はかかりません。

法定相続人は、配偶者のフネさん、実子のサザエさん、カツオくん、ワカメちゃんの計4人。

全員が成人済みで心身ともに健康とします。

基礎控除は 3000万円+(600万円×4人)=5400万円 です。

相続総額 9000万円 から基礎控除 5400万円を引くと、課税価格は3600万円になります。

「じゃあ、この課税価格に税率を掛ければ相続税の金額になるんだね!」と思ってしまいますが、これが違うんですね~。

ステップ3:相続人ごとに法定相続分の課税価格を出し、合計する(相続税額)

遺産分割では、必ずしも法定相続分に従う必要はありません。

遺言や遺産分割協議によって、合意さえ得られれば、どのような配分にもできます。

法定相続分は、フネ1/2、サザエ1/6、カツオ1/6分、ワカメ1/6です。

法定相続分どおりなら、9000万円の遺産を以下のように分割することになるでしょう。

フネ:4500万円

サザエ:1500万円

カツオ:1500万円

ワカメ:1500万円

しかし諸々の事情を考慮し、話し合いで以下のように分けることにしたとします。

フネ:6000万円

サザエ:1000万円

カツオ:1000万円

ワカメ:1000万円

決定した相続割合は、フネ2/3、サザエ1/9、カツオ1/9、ワカメ1/9です。

相続税の計算では、課税価格を法定相続分で分割し、それぞれにかかる税額を合計するのです。

相続総額から基礎控除を引いた課税価格3600万円を、法定相続分の割合で分割します。

実際の相続割合は、フネ2/3、サザエ1/9、カツオ1/9、ワカメ1/9ですが、法定相続分は、フネ1/2、サザエ1/6、カツオ1/6、ワカメ1/6です。

よって、各相続人の課税価格は以下のようになります。

フネ:3600万円×1/2=1800万円

サザエ:3600万円×1/6=600万円

カツオ:3600万円×1/6=600万円

ワカメ:3600万円×1/6=600万円

実際の相続割合にかかわらず、法定相続分の割合でってところがわかりにくいですよね。

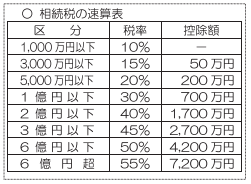

この各相続人の課税価格に対し、相続税の速算表(税率および控除額)で相続税額を出します。

引用)国税庁パンフレット「相続税のあらまし」より抜粋

上記の早見表に従うと、各相続人の相続税額は以下のようになります。

フネ:1800万円×税率0.15–控除50万円=220万円

サザエ:600万円×税率0.1=60万円

カツオ:600万円×税率0.1=60万円

ワカメ:600万円×税率0.1=60万円

4人の相続人の相続税額の合計は400万円になります。

「じゃあ、各相続人がそれぞれ相続税額を納税するのかな?」と思ってしまいますが、これもまた違うんですね~。

ステップ4:相続税額を実際の相続割合で分け、各種の控除を適用する(納税額)

最終ステップでは、各相続人の相続税額の合計を、今度は実際の相続割合で分割して算出します。

各相続人の相続税額の合計400万円を、実際の相続割合(フネ2/3、サザエ1/9、カツオ1/9、ワカメ1/9)で再分割します。

すると各相続人の納税額は以下のようになります。

フネ:400万円×2/3=266.68万円

サザエ:400万円×1/9=44.44万円

カツオ:400万円×1/9=44.44万円

ワカメ:400万円×1/9=44.44万円

※端数の扱いは申告の際に指定通り処理する必要があります。

こうして相続人ごとの納税額を計算したら、相続人ごとに適用可能な控除をさし引きます。

控除の例として、以下のようなものがあります。

- 配偶者控除:配偶者が、1億6000万円と法定相続分のどちらか多いほうの金額以下を相続する場合、相続税はかからない。

- 未成年者控除:法定相続人が20歳未満なら、20歳になるまでの年数に応じた控除がある。

- 障碍者控除:法定相続人が85歳以下の障碍者なら、障害の程度と85歳になるまでの年数に応じた控除がある。

などなど…

この例では全員成人済みで健康という設定でしたので、フネさんに配偶者控除を適用します。

すると、控除後の各相続人の納税額は以下のようになります。

フネ:266.68万円 ⇒配偶者控除により0円

サザエ:44.44万円

カツオ:44.44万円

ワカメ:44.44万円

というわけで、納税する相続税は133.32万円ということになります。

※端数の扱いは申告の際に指定通り処理する必要があります。

自力で相続手続きを行う上で、どの控除や特例が適用できるかが難しいポイントでした。

相続する金額が多いほど税率も高く相続税が高いのは、そんなのジョーシキかと思います。

また相続人の数が少なくても、基礎控除も小さく1人あたりの税率も高く、相続税は跳ね上がります。

うちの場合、父の相続人は母とふぶさんの2人。

二次相続のさいには、母の相続人はふぶさん1人だけ。

サザエさん一家のような大家族より、相続税はかなり割高になってしまいます。

相続税に関わるこれまでのおさらい

相続の手続きを始めた初期の段階で、相続税の申告が必要か、相続税はいくらくらいかを、ざっくり調べました。

上記記事「相続体験記(12) 遺産(正・負)の洗い出し」では、以下のことをお話ししました。

- 遺産には、預貯金や不動産など「正の遺産」と、未払い金など「負の遺産」があること

- 正・負の遺産いっさいを放棄する場合、3か月以内に相続放棄を行う必要があること

- 遺産総額が基礎控除 3000万円+(600万円×法定相続人の人数)を超える場合、10か月以内に相続税の申告と納付を行う必要があること

父が残してくれた遺産を放棄をするつもりはありませんでした。

また、資産をざっと概算したところ基礎控除を超え、相続税の申告が必要そうでした。

また、上記記事「相続体験記(13) 遺産の分割」では、以下のことをお話ししました。

- 相続税には控除や特例(配偶者控除、小規模宅地特例など)があり、遺産分割においてどの相続人が何を受け取るかによって相続税額も変わってくること。

- 相続人に高齢者がいる場合、高齢の相続人が亡くなった際に発生する相続(二次相続)のことをあわせて考える必要があること。

母とふぶさんの遺産分割方法を何パターンかシミュレーションした結果、不動産(実家)を母が、それ以外をふぶさんが相続することとしました。

さて、ここから本格的に相続税の申告に向けて、改めて正確に計算していきます。

次回に続きます。

※本記事では、固有名称は伏せつつ、できるだけ正確な記載に努めていますが、時期や地域等で事情は異なります。あくまでも一個人の事例と認識ください。

コメント