こんにちは、ふぶさんです。

敵を知り、己を知れば、百戦危うからず。

ラスボス相続税申告に挑むにあたって、相続税の申告書を入手し、ひととおり概観しました。

申告書を入手

相続税の申告書は、最寄りの税務署かまたは、国税庁のホームページから入手できます。

階層が深すぎてすぐわからなくなってしまうのですが、ホーム/税の情報・手続・用紙/申告手続・用紙/申告・申請・届出等、用紙(手続の案内・様式)/税務手続の案内(税目別一覧)/相続・贈与税関係/[手続名]相続税の申告手続 から、年度ごとの「相続税の申告書等の様式一覧」と「相続税の申告のしかた」をダウンロード(PDFファイル)できます。

「令和〇年用」という、その年(1月1日~12月31日)に亡くなられた人に係る書類を使いますが、翌年のはじめ頃はまだ公開されてなかったりします。

全部だと結構なページ数になり印刷も面倒だと思っていたので、たまたま税務署の前を通りがかった時にふらっと入り、用紙一式をもらいました。

飛び込みだったにもかかわらず、担当の人が少々時間をとってくれました。

「できるところまでは自力で相続税の申告を試みようとしています」と伝えたら、微妙な顔で「まあ、やってみて下さい」と。

税務署の無料相談の範囲では、基本的に手取り足取りの指導は行わないが、明確な質問には個々に回答してもらえるとのこと。「だいたい皆さん、同じような所でつまづかれるようです」だそう。

うん、控除や特例は難しいけど、適用できるならしたいスもんね!

申告書の構成

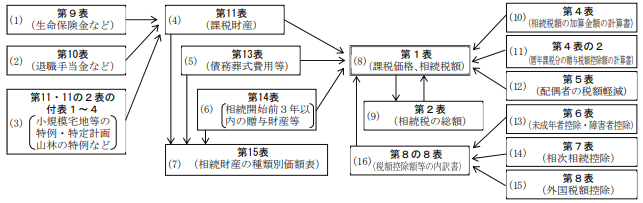

相続税の申告書は第1表から第15表までのそれぞれに付表や別表があり、またマニュアル「相続税の申告のしかた」も120ページ以上、見ただけで圧倒されそうです。

とはいえ該当しない項目は必要ないので、うちのようにシンプルなケースの場合は特に、無視できる部分もたくさんあります。

下記の各種表のうち、ふぶさんが実際に記入(提出)したのは緑の太文字の文書です。

【第1表】 相続税の申告書

【第1表(続)】 相続税の申告書(続)

【第1表控用】 相続税の申告書控用

【第1表(続)控用】 相続税の申告書(続)控用

【第1表の付表1】】 納税義務等の承継に係る明細書(兼相続人の代表者指定届出書

【第1表の付表2】 還付される税額の受取場所

【第1表の付表3】 受益者等が存しない信託等に係る相続税額の計算明細書

【第1表の付表4】 人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書

【第1表の付表5】 特定一般社団法人等に課される相続税額の計算明細書

【第1表の付表5(別表1)】 特定一般社団法人等に課される相続税額の計算明細書(別表1)

【第1表の付表5(別表2)】 特定一般社団法人等に課される相続税額の計算明細書(別表2)

【第2表】 相続税の総額の計算書

【第3表】 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

【第4表】 相続税額の加算金額の計算書

【第4表の付表】 相続税額の加算金額の計算書付表

【第4表の2】 暦年課税分の贈与税額控除額の計算書

【第5表】 配偶者の税額軽減額の計算書

【第5表の付表】 配偶者の税額軽減額の計算書(付表)

【第6表】 未成年者控除額・障害者控除額の計算書

【第7表】 相次相続控除額の計算書

【第8表】 外国税額控除額・農地等納税猶予税額の計算書

【第8の2表】 株式等納税猶予税額の計算書(一般措置用)

【第8の2表の付表1】 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象非上場株式等の明細書(一般措置用)

【第8の2表の付表2】 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象非上場株式等の明細書

【第8の2表の付表3】 非上場株式等についての相続税の納税猶予及び免除の適用を受ける対象相続非上場株式等の明細書(一般措置用)

【第8の2表の付表4】 非上場株式等についての相続税の納税猶予及び免除の適用に係る会社が災害等により被害を受けた場合の明細書(一般措置用)

【第8の2の2表】 特例株式等納税猶予税額の計算書(特例措置用)

【第8の2の2表の付表1】 非上場株式等についての相続税の納税猶予及び免除の特例の適用を受ける特例対象非上場株式等の明細書(特例措置用)

【第8の2の2表の付表2】 非上場株式等についての相続税の納税猶予及び免除の特例の適用を受ける特例対象相続非上場株式等の明細書(特例措置用)

【第8の2の2表の付表3】 非上場株式等についての相続税の納税猶予及び免除の特例の適用に係る会社が災害等により被害を受けた場合の明細書(特例措置用)

【第8の3表 山林納税猶予税額の計算書

【第8の3表の付表】 山林についての納税猶予の適用を受ける特例山林及び特例施業対象山林の明細書

【第8の4表】 医療法人持分納税猶予税額・税額控除額の計算書

【第8の4表の付表】 医療法人の持分の明細書・基金拠出型医療法人へ基金を拠出した場合の医療法人持分税額控除額の計算明細書

【第8の5表】 美術品納税猶予税額の計算書

【第8の5表の付表】 特定の美術品についての納税猶予の適用を受ける特定美術品の明細書

【第8の6表】 事業用資産納税猶予税額の計算書

【第8の6表の付表1】 個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特定事業用資産の明細書

【第8の6表の付表2】 個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特例受贈事業用資産の明細書(一般用)

【第8の6表の付表2の2】 個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特例受贈事業用資産の明細書(株式等用)

【第8の6表の付表3】 個人の事業用資産についての相続税の納税猶予及び免除の適用に係る宅地等及び建物の明細書

【第8の6表の付表4】 個人の事業用資産についての相続税の納税猶予及び免除の適用に係る特定債務額の計算明細書

【第8の7表】 納税猶予税額等の調整計算書

【第8の8表】 税額控除額及び納税猶予税額の内訳書

【第8の8表控用】 税額控除額及び納税猶予税額の内訳書控用

【第9表】 生命保険金などの明細書

【第10表】 退職手当金などの明細書

【第11表】 相続税がかかる財産の明細書

【第11の2表】 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

【第11・11の2表の付表1】 小規模宅地等についての課税価格の計算明細書

【第11・11の2表の付表1(続)】 小規模宅地等についての課税価格の計算明細書(続)

【第11・11の2表の付表1控用】 小規模宅地等についての課税価格の計算明細書控用

【第11・11の2表の付表1(続)控用】 小規模宅地等についての課税価格の計算明細書(続)控用

【第11・11の2表の付表1(別表1)】 小規模宅地等についての課税価格の計算明細書(別表1)

【第11・11の2表の付表1(別表1の2)】 小規模宅地等についての課税価格の計算明細書(別表1の2)

【第11・11の2表の付表1(別表2)】 特定事業用宅地等についての事業規模の判定明細

【第11・11の2表の付表2】 小規模宅地等の特例、特定計画山林の特例又は個人の事業用資産の納税猶予の適用にあたっての同意及び特定計画山林についての課税価格の計算明細書

【第11・11の2表の付表2の2】 特定事業用資産等についての課税価格の計算明細書

【第11・11の2表の付表3】 特定受贈同族会社株式等である選択特定事業用資産についての課税価格の計算明細

【第11・11の2表の付表3の2】 特定受贈同族会社株式等について会社分割等があった場合の特例の対象となる価額等の計算明細

【第11・11の2表の付表4】 特定森林経営計画対象山林又は特定受贈森林経営計画対象山林である選択特定計画山林についての課税価格の計算明細

【第11の3表】 個人の事業用資産の贈与者が死亡した場合の相続税の課税の特例の適用に係る特例受贈事業用資産の明細書

【第12表】 農地等についての納税猶予の適用を受ける特例農地等の明細書

【第13表】 債務及び葬式費用の明細書

【第14表】 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

【第15表】 相続財産の種類別価額表

【第15表(続)】 相続財産の種類別価額表(続)

【第15表控用】 相続財産の種類別価額表控用

【第15表(続)控用】 相続財産の種類別価額表(続)控用

申告書の記入手順

相続税申告書は、表の番号順に記入していくのではなく、各種表で個別に小計算を行った後、最終的に第1表にまとめるスタイルです。

結果として、第1表の「申告納税額」が納税する(又は還付される)額になります。

引用)税務署「相続税の申告のしかた(令和5年分用)」より申告書の記載の順序について

税務署で用紙をもらった時も「まず11表から始めるのがいいですよ」とアドバイスされました。

申告書は、「相続体験記(21) 相続税の計算の概要」でも紹介した相続税の計算ステップに沿って記入します。

<ステップ1>相続財産の総額を出す(相続総額)

・第11表「相続税がかかる財産の明細書」に、正の遺産を記載

・第13表「債務及び葬式費用の明細書」に、負の遺産を記載

・第15表「相続財産の種類別価額表」に、正味の遺産を記載

<ステップ2>相続総額から基礎控除を引く(課税価格)

<ステップ3>相続人ごとに法定相続分の課税価格を出し、合計する(相続税額)

・第2表「相続税の総額」で、相続人ごとの税額とその合計を計算

<ステップ4>相続税額を実際の相続割合で分け、各種の控除を適用する(納税額)

・第1表「相続税の申告書」で、税額を相続人で按分し控除を適用、申告納税額を算出

上記の赤太文字の表が基本で、あとは個々の事情によるオプションって感じですね。

うちの場合、生命保険の非課税枠、配偶者控除、小規模宅地特例を適用したので、以下の緑太字の書類が加わりました。

<ステップ1>相続財産の総額を出す(相続総額)

・第11表「相続税がかかる財産の明細書」に、正の遺産を記載

+第9表「生命保険金などの明細書」に、生命保険の非課税枠を適用した課税金額を記載

+第11・11の2表の付表1に、小規模宅地特例を適用した課税価格を記載

・第13表「債務及び葬式費用の明細書」に、負の遺産を記載

・第15表「相続財産の種類別価額表」に、正味の遺産を記載

<ステップ2>相続総額から基礎控除を引く(課税価格)

<ステップ3>相続人ごとに法定相続分の課税価格を出し、合計する(相続税額)

・第2表「相続税の総額」に、相続人ごとの税額とその合計を記載

<ステップ4>相続税額を実際の相続割合で分け、各種の控除を適用する(納税額)

・第1表「相続税の申告書」で、税額を相続人で按分し控除を適用、申告納税額を算出

+第5表「配偶者の税額軽減額の計算書」に、配偶者控除による税額軽減額を記載

これらの表を、記載例を見ながら記載し、チェックリストに沿って内容を確認します。

最終的に提出する用紙にはボールペンで手書きしました。

手書きってめったにしないし、小さい枠に間違えないよう書くのに必死。

次回に続きます。

※本記事では、固有名称は伏せつつ、できるだけ正確な記載に努めていますが、時期や地域等で事情は異なります。あくまでも一個人の事例と認識ください。

コメント