相続登記(法務局)や相続税申告(税務署)などの手続きに、不動産の評価を行う必要があります。預貯金など金額が明確なものと違い、不動産の評価は一筋縄にはいきません。

相続対象の不動産(実家等)

こんにちは、ふぶさんです。

現在、相続登記がされていないために登記簿を見ても所有者がわからない土地が増加し、社会問題になっているといいます。土地の所有者が先祖の代のままになっていたら、法定相続人の数がふくれあがり相続の手続きはとんでもなく大変になるのは、これまで諸々の手続きを通じてとてもよくわかります。

うちの場合、父の保有していた不動産として実家(土地・建物)などがありました。

父の代に購入したので所有者は父になっているはずですが、あらためて登記簿を確認しました。

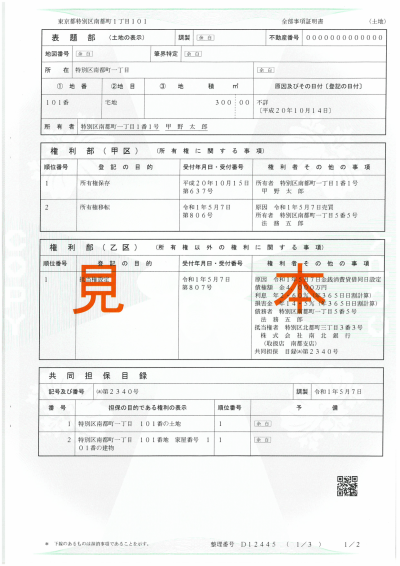

不動産登記事項証明書

不動産(土地・建物)の登記簿の内容を記載した「登記事項証明書」は、法務局で取得できます。

以前は当該の不動産を所轄する地域の法務局でしか取得できなかったようですが、電子化により最寄りの法務局やオンラインでも取得可能です。

そうそう。こうでなくちゃ。

窓口よりオンラインのほうが手数料が少し安いのですが、法務局へは過去記事「相続体験記(11) 法定相続情報証明制度」の手続きで何度か出向いたので、その時ついでに窓口で交付を受けました。

登記簿は以下の見本のような形式で、不動産にかかわる情報が記載されています。

- 表題部

土地や建物の所在、面積、

建物の種類や構造・地番など - 権利部(甲区)

所有者の住所や氏名・取得日、

入手の経緯など - 権利部(乙区)

所有権以外の権利

(抵当権、地上権など) - 共同担保目録

抵当権が複数の不動産に設定されている場合の記載など

驚いたのが、これをだれでも取得できるということ。

こんなシビアな個人情報が書いてあるものをねえ…。

登記情報を確認したところ、実家の建物の所有者は父、土地は父と母の共有で、父の持分が5分の4、母の持分が5分の1でした。まあ両親は共働きでしたからね。

抵当権とか、ややこしそうなものはなかったので、そこはまあ安心。

うちの実家の場合、父の所有である建物と土地(5分の4)を、母が相続することになります。

固定資産税の納税通知書

毎年届く不動産の固定資産税の納税通知書は保管していましたが、じっくり確認したことはありませんでした。

よく見ると、土地・家屋の、所在地、地目/構造、地積/床面積、評価額などが記載されています。

所在地や面積などは、登記事項証明書の記載と一致していました。

ならばこの評価額を用いればいいのかと思いきや、そうは問屋がおろしてくれないんですね。

一物四価

不動産用語で一物四価(または一物五価)という言葉があり、不動産には複数の評価額があります。

- 実勢価格

不動産を実際に売買するときの価格で、売主と買主の合意で決まる。 - 公示地価

国土交通省が毎年、1月1日時点の土地を算定した価格で、一般の土地取引の指標になる。 - 固定資産税評価額

各市町村が3年に一度、1月1日時点の土地価格を算定したもので、固定資産税、都市計画税、不動産取得税、登録免許税などを計算する際の基準となる。

公示価格のおおむね70%で設定される。 - 相続税評価額

国税庁が毎年、1月1日時点の価格を算定したもので、7月に公表される。相続税や贈与税の基準となる。

公示価格のおおむね80%で設定される。

調べたところ、

相続登記(法務局)では、

土地・建物とも「固定資産税評価額」を用い、

相続税申告(税務署)では、

建物は「固定資産税評価額」、土地は「相続税評価額」を用います。

縦割り行政…。

しかも、

相続登記(法務局)では、申請時点の最新の年の評価額を、

相続税申告(税務署)では、相続が発生した年の評価額を用いる、とのこと。

ふぶさんの父が亡くなったのは2021年の暮れ。相続手続きは主に2022年になってから行いました。

よって相続登記では2022年の評価値を、相続税申告では2021年の評価値を用いる必要があります。

今は1年や2年で不動産の評価額が大きく上下することはないでしょうが、上がったら上がったで税金が高くなるのはイヤですよねえ。

不動産(実家等)の固定資産税評価額

固定資産税評価額は、毎年届く不動産の固定資産税の納税通知書に記載されています。

発行する市町村ごとに書式が違うので、わかりにくい表記のものもあります。

法務省はこう言っています。

(市町村ごとの)固定資産課税明細書において、一般的に「価格」又は「評価額」と表記されている価格であり、「固定資産税課税標準額」(と表記されている価格)ではありません。

法務省HPより引用 (カッコ内はふぶさんが補足)

市町村ごとで納税通知書の用語もバラバラとか…。

というかこの法務省の文章もわかりにくい。

固定資産評価証明書

納税通知書だけでは不安だし、「固定資産評価証明書」を交付してもらいました。

固定資産評価証明書は、以下のような項目が記載されています。

・所有者

・所在地

・(土地)地積(面積)、地目、持分

・(建物)家屋番号・建物番号、床面積、構造・規模、種類、(区分所有建物の場合)敷地権

・固定資産税評価額

などなど

固定資産評価証明書は、市区町村の役所(東京都は都税事務所)で交付してもらいますが、取得できるのは原則として不動産の所有者本人の関係者に限られます。

相続人が申請する場合も、交付申請書のほか、本人確認書類その他が求められます。

「登記事項証明書」は誰でも取得できてしまうけどねえ。

ふぶさんは、相続登記用に2022年の固定資産評価証明書と、相続税申告用に2021年の固定資産評価証明書を交付してもらいました。

固定資産評価証明書は毎年4月1日に更新されるので、4月を過ぎてから窓口に出向き、2021年と2022年の固定資産(土地・建物)の評価証明書の交付をまとめて申請しました。

郵送でも手続きできますが、窓口ではその場で受け取れました。

「固定資産証明書」を取得し、土地及び建物の「固定資産税評価額」が明確になりました。

不動産(実家等)の土地の相続税評価額の計算

相続税の申告の場合、建物は上記で調べた「固定資産税評価額」を用いますが、土地は「固定資産税評価額」ではなく「相続税評価額」を用います。

なんでやねん。

個々の不動産(土地)により相続税評価額の計算方法は異なりますが、うちの実家の場合、シンプルに「路線価方式」で計算したので簡単に紹介します。

路線価方式

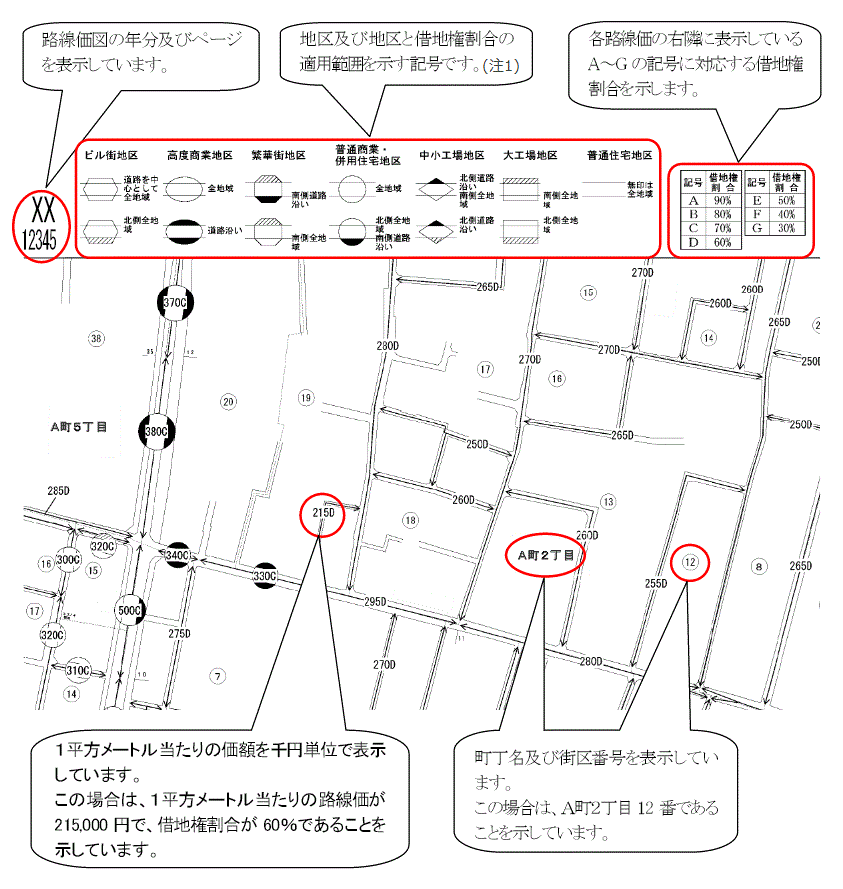

国税庁のHPには全国の「路線価」が掲載されており、毎年7月ごろ更新されます。

価格を調べたい土地の住所をもとにたどっていけば、以下のような路線価地図を見ることができます。

引用)国税庁「路線価図の説明」

{kind=link}

上記のように、路線価地図には道路1本1本に数字とアルファベットが記載されてします。

数字はこの道路に面する土地の1平方メートル当たりの価格(1000円単位)、アルファベットは借地権割合です。

うちの実家の場合、借地権はないので単純に

[路線価(道路の数字×1000)](円/㎡)×[土地の面積](㎡)×[持分]

で計算しました。

面積は「登記事項証明書」にも「固定資産評価証明書」にも書いてあります。

また「登記事項証明書」に記載されているとおり土地は父母の共有で、父の持分は5分の4です。

路線価の記載のない土地は「倍率方式」等で計算しますが、ここでは省略します。

減額要素

さらに、土地の形状や周囲の状況などを総合的に判断し、評価額を決定します。

評価を減額できる可能性のある土地には、以下のような要素があります。

- 不整形地

- 道路に接していない、または少ししか接していない土地

- 傾斜のある土地や、一部崖になっている土地

- 都市計画道路や区画整理の予定がある土地

- 騒音、悪臭等周囲の住環境が悪い土地

要は、不便だったり危険だったりのマイナス要素があれば減額できるようです。

評価額が高けれ相続税も高くなるので、減額要素があるなら減額するにこしたことはありません。

実家の場合は、近くに崖も川もない平らな住宅地で、形も単純な四角形。特に減額する要素も見つからず、路線価×面積×持分のまま、無理に減額しないことにしました。

プロに依頼したところで、謝礼ほど節税効果あるか疑問だったし…。

さてこれで、相続登記に用いる土地・建物の「固定資産税評価額」、そして相続税申告に用いる建物の「固定資産税評価額」、土地の「相続税評価額」がそろいました。

相続登記、相続税申告の手続きは、次回以降の記事で紹介します。

※本記事では、固有名称は伏せつつ、できるだけ正確な記載に努めていますが、時期や地域等で事情は異なります。あくまでも一個人の事例と認識ください。

コメント